Da sempre il mercato cinese è stato una forza della natura in termini di crescita del digitale e del mondo tecnologico ad esso legato.

Un interessante report di McKinsey di qualche giorno fa (maggiori informazioni qui se siete interessati all’approfondimento: https://www.mckinsey.com/global-themes/china/digital-china-powering-the-economy-to-global-competitiveness) mette in luce molto bene l’evoluzione al quale questo mercato è stata soggetta negli ultimi anni e quale prospettiva di crescita possa esserci ancora nel prossimo futuro.

Chi mi segue sa molto bene che ho sempre messo l’accento in modo evidente sulla differenza digitale tra il nostro mercato e quello cinese. L’impatto di questo cambiamento non riguarda solo l’impiego di nuovi e differenti canali (e.g. Ren Ren, Sina Weibo, WeChat…) al posto di quelli che conosciamo molto bene e che impiegano le nostre aziende, o un modello culturale differente. Le ragioni sottese a questa differenza sono molteplici e differenziate e richiedono una seria riflessione da parte delle imprese perché quello di cui stiamo parlando è un mercato globale che influenzerà in modo consistente anche quello che avverrà nel nostro continente.

Come si legge nel report:

As China digitizes, industries will experience huge shifts in revenue and profit pools across the value chain. This creative destruction is happening globally as the world digitizes, but it is likely to happen more quickly and on a relatively larger scale in China given a combination of inefficiencies in traditional sectors and massive potential for commercialization.

Vediamo di analizzare i dati principali che emergono dal report e di interpretarli.

Più nel dettaglio:

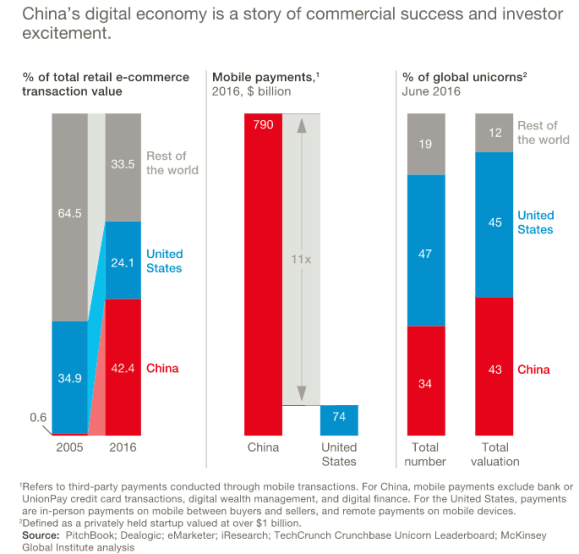

- L’evoluzione del mercato digitale in Cina è sorprendente. Giusto per citare un dato su tutti, nel 2016 il valore dei pagamenti mobile è stato di 790 miliardi di $, 11 volte quello degli Stati Uniti

- I venture capitalist cinesi stanno investendo consistentemente nel settore digitale. Giganti come Baidu. Alibaba e Tencent (o BAT) stanno costruendo imperi digitali che integrano differenti e molteplici funzioni, la loro evoluzione è pari – se non superiore – a quella delle piattaforme “occidentali” come Google e Facebook

- Anche gli investimenti in intelligenza artificiale sono considerevoli e assieme ai big data e fintech rappresentano il principale veicolo di crescita dell’economia digitale del paese. Si tratta – secondo gli analisti – del trend principale che ri-organizzerà l’economia del prossimo – immediato – futuro

- Il governo cinese sta fornendo alle compagnie digitali notevole spazio per sperimentare favorendo un ecosistema flessibile che consenta di innovare. In questo senso le normative sono davvero interessanti e devono essere prese in seria considerazione dalle aziende che intendono evolvere in questa direzione

- Le aziende cinesi stanno recuperando rapidamente il passo e la distanza, colmando il gap con i paesi maggiormente industrializzati

Overall, digitization of industries in China still lags behind that of the United States by a considerable margin, but that gap is narrowing rapidly. In 2013, the United States was 4.9 times more digitized than China; in 2016, that figure had fallen to 3.7 times.

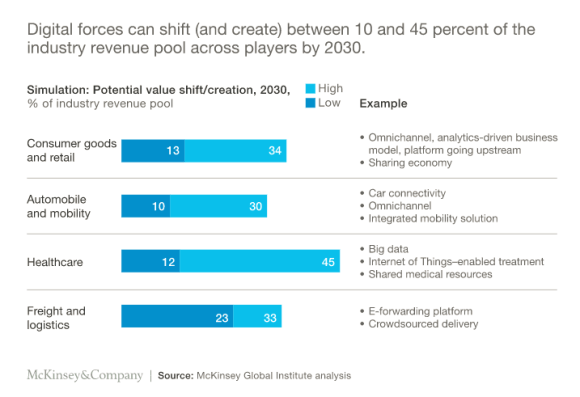

- Entro il 2030 tre trend principali: disintermediazione, dematerializzazione, disaggregazione, saranno responsabili di un profitto pari a una cifra dal 10 al 45% della industry

L’articolo si chiude poi con una serie di best practice utili per il sostentamento del mercato digitale in Cina e per la pianificazione dei passi successivi.

Vediamo quali sono:

- Adottare strategie consistenti considerando l’enorme potenziale che esiste in questo mercato. Non si tratta – infatti – di un “mestiere” che può essere improvvisato

- Utilizzare l’ecosistema digitale cinese nella maniera più ampia possibile. Come abbiamo visto l’ecosistema è molto vasto e i canali molteplici. Le aziende devono comprendere in quale modo si possa impiegare al meglio l’opportunità offerte dalla piattaforma

- Massimizzare i ritorni grazie all’impiego massivo dei dati e alla loro declinazione all’interno delle strategie di business. I big data possono rappresentare, per il mercato cinese molto più che in altri casi, il fattore differenziante in grado di creare la differenza sostanziale e consentire un cambiamento costante e duraturo nel tempo

- Costruire un’organizzazione agile: utilizzare gli strumenti descritti e integrarli in un contesto che consenta all’impresa di lavorare in modo maggiormente veloce, rispondere in modo efficace agli stimoli esterni e reagire alle sollecitazioni che provengono dal mercato

- Digitalizzare le operation e la parte interna dell’impresa. E’ l’unico modo per garantire il funzionamento delle strategie che abbiamo impostato. Chi segue questo blog sa che il tema è cruciale – ad oggi – per permettere all’impresa di scalare davvero

- Adattarsi alla regolamentazione e alle policy previste dal governo cinese. E’ nell’interesse delle aziende che intendono investire nel settore muoversi rapidamente in questa direzione evitando successive rincorse che penalizzerebbero i ritorni di business