Il recente articolo dell’Economist (Che fine ha fatto la rivoluzione dell’intelligenza artificiale? Finora la tecnologia non ha avuto quasi nessun impatto economico) ha messo in luce la difficoltà, da parte delle aziende nel trarre un vero – e concreto – vantaggio economico dall’adozione della GenAI. Nonostante gli ingentissimi investimenti economici riversati nel mercato negli ultimi mesi, infatti, sono ancora molto poche le applicazioni concrete – e scalabili – che hanno visto la luce.

Ma cosa serve, quindi, davvero per scalare? Qual è il collegamento mancante? Qual è il potenziale che deve essere ancora sbloccato? Come possiamo evitare l’hype dell’ennesima tecnologia trasformativa e massimizzarne i ritorni?

A queste, e altre domande urgenti, prova a rispondere il report di Deloitte sullo stato dell’AI Generativa: Now decides next: Moving from potential to performance. Interrogativi fondamentali da indirizzare per evitare lo spreco delle incredibili risorse che nell’ultimo anno sono piovute su questo settore.

Di seguito provo a riassumere alcune delle principali sfide e dei dati che emergono dall’analisi.

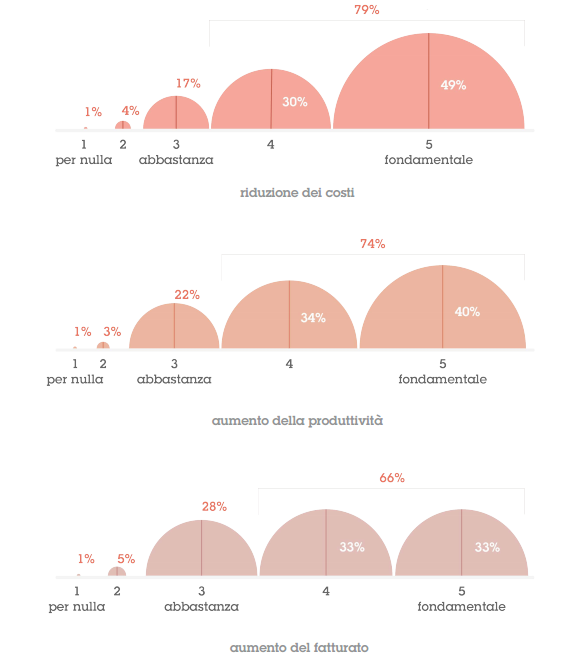

- L’incremento di efficienza, di produttività e la riduzione dei costi sono ancora tra i maggiori benefici che le aziende ricercano. Sono citate dal 42% dei rispondenti come il più importante dei benefit ottenuti nei primi pilot di sperimentazione. Un dato interessante se pensiamo all’enorme potenziale ancora da esprimere in differenti aree che non siano solo quelle dell’efficienza operativa.

- Nonostante questo, il 58% degli intervistati sta sperimentando benefici maggiormente importanti nel miglioramento dell’innovazione, del prodotto o del servizio, con una maggiore focalizzazione, anche, sulla capacità di servire al meglio il cliente.

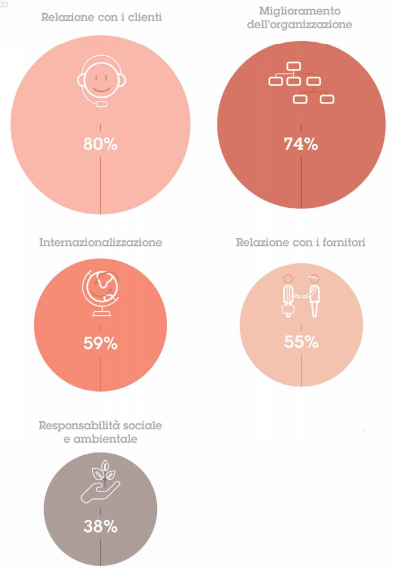

- Sempre più aziende stanno ampliando l’adozione della GenAI a funzioni critiche del business. Un segnale positivo – e confortante – sul quale però serve ancora molta strada per vedere applicazioni che siano in grado, effettivamente, di modificare le modalità di lavoro delle persone.

- Oltre i 2/3 delle aziende sta anche incrementando l’ investimento in Artificial Intelligence per vedere maggiori risultati che – come premesso, al momento – scarseggiano. È un dato importante, perché – senza opportuna strategia e indirizzo dei casi d’uso corretti – si rischia di sperperare risorse e di non vedere nessun ritorno nei prossimi anni.

- Molto meno pronte, si dicono le organizzazioni, ad affrontare i rischi e la governance dell’AI (23% a credersi in linea con la normativa o quantomeno pronta a gestirla), che – assieme all’European AI Act – stanno rallentando adozioni e benefici dell’AI aumentando l’incertezza e le preoccupazioni su come gestire i temi di regolazione.

- Ancora poche, meno della metà, le aziende che hanno adottato le metriche corrette per la valutazione degli impatti dell’AI sull’organizzazione e la forza lavoro, con il 40% di loro che brancola nel buio, non riuscendo a comprendere di cosa abbia realmente bisogno per misurare l’efficacia.

- La dimensione del talento e della gestione della forza lavoro, delle persone, all’interno dell’azienda, è considerata una delle più deboli in assoluto. È solo il 20% delle imprese – infatti – a sentirsi all’altezza della sfida. La centralità dell’agenda people e HR rimane uno dei temi cruciali per scalare il successo delle iniziative di GenAI all’interno del business di riferimento.

Più nel dettaglio possiamo analizzare alcune delle dimensioni anticipate.

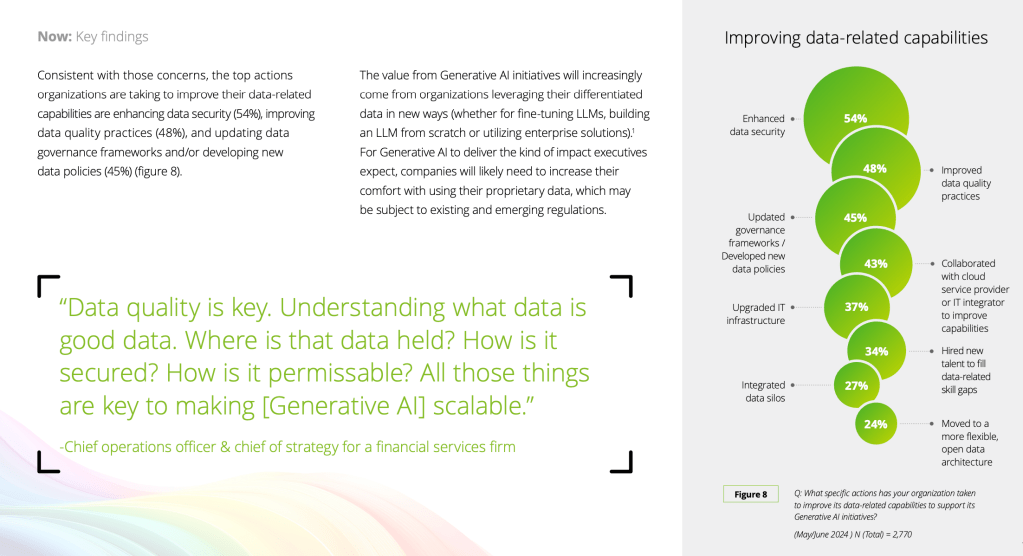

Una delle maggiori preoccupazioni legate all’AI è quella che vede coinvolti i dati, sia nella certezza di output che siano privi di allucinazioni e siano trasformabili in insight validi e impiegabili in prese di decisione strategiche per l’azienda, sia nell’alimentazione degli LLM con dati non sensibili. È il 58% delle organizzazioni, infatti, a preoccuparsi di come vengono gestiti i dati che sono dati in pasto alla GenAI. Percentuale analoga quella che si interessa di come gestire eventuali problemi di privacy o gestire alcune breach che possono mettere in difficoltà la sicurezza e il capitale intellettuale dell’impresa.

La qualità del dato resta, quindi, una dimensione cruciale, che dobbiamo seriamente indirizzare per permettere all’IA di scalare correttamente e di contenere i rischi di impresa ad essa associati.

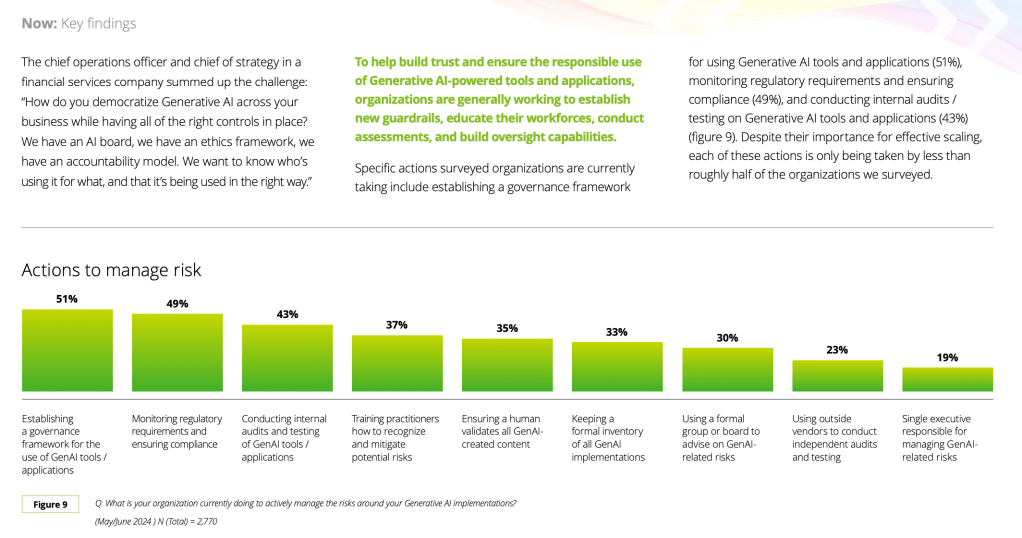

Un altro elemento che abbiamo messo in evidenza è quello che riguarda la mitigazione dei rischi e la preparazione agli elementi di regolamentazione che stanno emergendo – tra gli altri – con l’EU AI Act. È il 36% – in crescita – delle organizzazioni a preoccuparsi degli elementi regolatori, mentre il 30% ammette di avere problemi nella gestione dei rischi e il 29% confessa di non avere nessun modello per la governance dei dati.

È il 78% dei leader organizzativi intervistati che ritiene che sia necessaria una maggiore gestione e un maggiore governo dell’AI facendo sinergia tra sistema paese, enti governativi e imprese.

Una ulteriore dimensione “problematica” riguarda l’incapacità di misurare i ritorni dell’AI: è il 41% delle organizzazioni, infatti, a non riuscire a identificare il corretto framework di valutazione degli impatti dell’AI in azienda.

È solo il 16% delle imprese a produrre report finanziari e misurare ritorni effettivi di impatto, rispetto alla stragrande maggioranza che – al contrario – si focalizza su metriche più soft e di engagement o adozione.

Infine, risulta imperativo ragionare sulla dimensione persone e sulla capacità che le aziende hanno non solo di attrarre talenti per la gestione dell’AI, ancora pochi e inseriti in un mercato molto competitivo, ma – soprattutto – di formare le persone all’adozione e all’uso consapevole della tecnologia. È necessario occuparsi di literacy, formazione, modelli organizzativi e – infine – soprattutto di cultura. Solo con percorsi adeguati e supportivi nei confronti delle nostre persone, all’interno dei quali l’HR deve giocare un ruolo di partner strategico fondamentale possiamo sperare di ottenere risultati dall’adozione dall’impiego di una tecnologia così potente.