E’ uscito da qualche giorno il nuovo e aggiornato report di Altimiter sullo stato dell’arte della Digital Transformation (se siete interessati a una lettura completa del report lo trovate in forma gratuita a questo indirizzo: http://www.altimetergroup.com/2014/07/the-2014-state-of-digital-transformation/), l’analisi risulta interessante perché consente di mettere molto bene a fuoco quelle che sono le tendenze principali del mercato e la direzione che le aziende hanno intrapreso ormai da qualche anno a questa parte.

Ben lontana dall’essere una semplice moda, la trasformazione che negli ultimi mesi e anni ha riguardato le imprese e le organizzazioni di tutte le industry, ha profondamente modificato processi e modalità di lavoro alle quali eravamo abituati, sia all’interno dell’impresa (dipendenti), sia all’esterno dell’organizzazione (consumatori, clienti…).

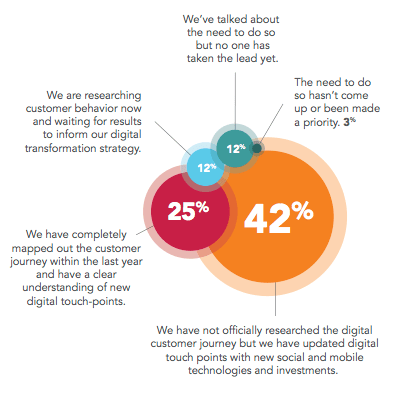

A fronte di uno scenario mutato e maggiormente evoluto rispetto all’anno precedente restano comunque ancora molti punti in sospeso e da definire, che riguardano le modalità attraverso le quali le aziende interagiscono e si relazionano rispetto a questo fenomeno. Non una novità quindi, ma un percorso in cui la strada da fare è ancora molta e lo spazio di apprendimento ancora ampio. Il cammino comincia dalla comprensione dei termini in gioco, se è vero che l’88% delle imprese intervistate ha in atto iniziative di digitalizzazione è solo il 25% ad avere una chiara comprensione dei canali digitali e dei flussi di definizione dei percorsi utente.

Uno degli aspetti a mio avviso molto interessanti che emergono dall’analisi è che moltissimi strategist ed executive considerano la digitalizzazione dell’impresa come uno spostamento di risorse e budget nella dimensione tecnologica, ignorando molto spesso la parte di change management e maggiormente centrata sulle persone, sui loro bisogni e sulla loro esigenza.

Le implicazioni della digital transformation – come ben sappiamo – trascendono la mera dimensione tecnologica coinvolgendo l’organizzazione su dimensioni di: leadership. cambiamento culturale, cambiamento organizzativo, impatto sui processi e sui modelli di business e sull’operatività, oltreché sulla dimensione infrastrutturale.

Si tratta di un nuovo modo di intendere l’impresa.

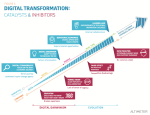

L’analisi si focalizza poi sul dare evidenza di quali siano le attività digitali considerate maggiormente strategiche dalle imprese di oggi.

Tra i soggetti intervistate emerge la chiara centralità dell’esperienza utente (tema di cui abbiamo già discusso in questa sede). La customer experience, il disegno di un flusso lineare che consenta ai consumatori di entrare in contatto in modo significativo con l’organizzazione è una priorità chiave per oltre l’80% delle aziende.

Seguono altre dimensioni legate maggiormente alle vendite e all’integrazione verso strategie multicanali.

Guardando le statistiche emerge un punto fondamentale trasversale a tutte le industry e a tutte le aziende: nessuno sta guardando la parte interna dell’impresa. Il cammino di evoluzione verso una social enterprise sappiamo che passa (necessariamente e inevitabilmente) anche da lì e sappiamo che deve necessariamente coinvolgere anche le funzioni interne, se è vero come è vero che le organizzazioni non possono essere social a metà, è altrettanto vero che la consapevolezza in questo settore (rispetto alle sfide, alle opportunità e agli ostacoli della trasformazione digitale) deve ancora crescere molto.

Un ulteriore dato che sembra confermare questa tendenza riguarda i CoE (Centre of Excellence) in essere presso le aziende maggiormente mature dal punto di vista digitale.

Il 71% è focalizzato sui social media, il 63% sul mobile, il 59% sul search, il 56% sull’online display e il 49% sull’email marketing.

Tutte dimensioni – ancora una volta – focalizzate sull’esterno dell’azienda. Per ignoranza o difficoltà moltissimi sembrano non voler “prendere il toro per le corna”.

Un altro dato molto interessante emerge dalle figure professionali che accompagnano la trasformazione digitale e che si fanno promotori di questo tipo di iniziative.

E’ solo il 15% delle imprese ad avere un Chief Digital Officer, una figura professionale dedicata, cioè, che si faccia carico di intraprendere una trasformazione digitale dell’organizzazione. Il 54% delle iniziative digitali sono guidate da Chief Marketing officer e molte organizzazioni hanno tra gli sponsor direttamente il CEO (42%). Il CIO/CTO guida solo nel 29% dei casi.

Le problematiche della trasformazione sono però presenti e molto ben note a chi si occupa di questi temi:

- La cultura organizzativa molto spesso rappresenta il vincolo principale: una mancata prontezza e corretta configurazione del cambiamento

- Una mentalità troppo legata ad azioni tattiche e poco strategiche limitate nel tempo e non volte a un cambiamento organizzativo vero e proprio

- Le barriere interne all’organizzazione e i silos di comunicazione tra i differenti dipartimenti

- La mancanza di risorse

- La mancata comprensione di quelli che sono gli obiettivi e i benefici (il ROI) delle iniziative

- …

Interessante notare come i dati d’oltreoceano confermano quelli della nostra Social Collaboration Survey dello scorso Novembre sul panorama italiano.

Temi come il cambio di cultura, lo sponsor dall’alto e il coinvolgimento dal basso, una strategia di introduzione ibrida, importanza del dato e della misurazione degli outcome, le risorse dedicate e staffate, sono cruciali per definire il successo delle iniziative e per decretare il cambiamento del modello verso uno di successo e non decretare il fallimento dell’impresa.

La strada è quindi molto ben tracciata e confermata non solo dai numeri di numerose ricerche e da esperienze progettuali ma anche da visioni strategiche molto ben definite che non lasciano molto spazio all’interpretazione ma che invitano a mettersi in gioco in prima persona e a fare.

McKinsey identifica poi 7 forze principali che stanno facendo pressioni sulle organizzazioni:

McKinsey identifica poi 7 forze principali che stanno facendo pressioni sulle organizzazioni: