Non molto tempo fa – a seguito di un intervento svolto per le BCC dell’Emilia Romagna – avevo concretizzato alcune riflessioni sull’applicazione degli strumenti e delle pratiche di social enterprise all’interno del settore bancario e assicurativo. Nello specifico avevo analizzato trend e prospettive, ma anche applicazioni concrete, di come il banking potesse beneficiare attivamente dell’adozione di soluzioni mutuate dalla social enterprise (Per riferimenti e maggiori dettagli si veda anche il relativo post: https://sociallearning.it/2012/12/05/applicare-il-social-business-allecosistema-ba/ ).

Da quel post alcune cose sono cambiate e alcuni trend – che al tempo sembravano solo lontani – hanno cominciato a concretizzarsi e a divenire “spendibili”. Grosse realtà hanno cominciato a muoversi in questa direzione e quello che – fino a qualche tempo fa – nel nostro paese sembrava un lontano miraggio destinato a un mercato di nicchia, è divenuto di fatto un modo imprescindibile di lavorare.

Un recente report di KPMG ( http://www.kpmg.com/IT/it/IssuesAndInsights/ArticlesPublications/Pagine/socialbanking.aspx ) mostra l’evoluzione che il mercato ha assunto in questo senso nell’ultimo periodo.

Al di là dei dati di contesto e di penetrazione della rete internet a livello italiano e degli usi funzionali che ne vengono fatti, il report di 80 pagine mette in evidenza alcune dimensioni pratiche legate proprio al settore del banking.

Cerchiamo di riassumere alcuni dei dati maggiormente significativi dell’analisi:

Cerchiamo di riassumere alcuni dei dati maggiormente significativi dell’analisi:

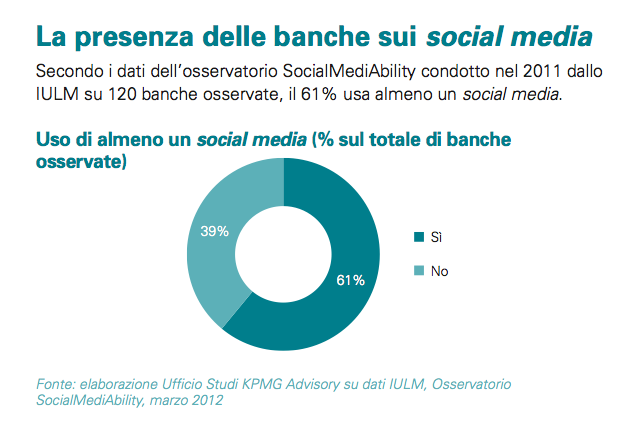

- il 61% delle banche impiega almeno un social media

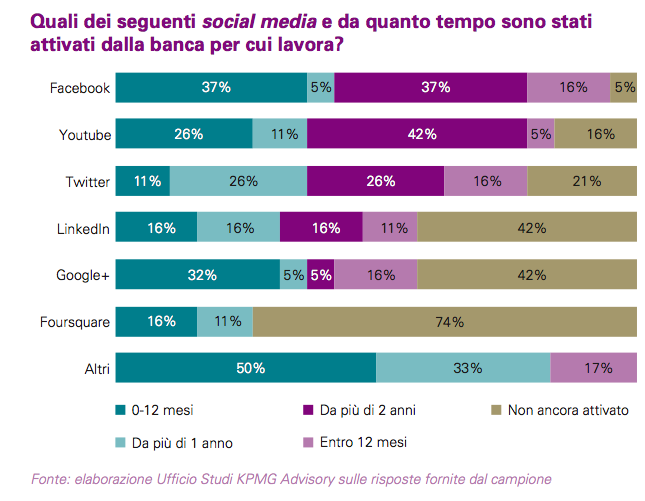

- E’ LinkedIn quello ad essere maggiormente impiegato con il 71% del campione analizzato. Il numero è di più di due volte superiore rispetto ai medesimi dati del 2010: il che dimostra una crescente penetrazione dei social media all’interno anche di questo settore.

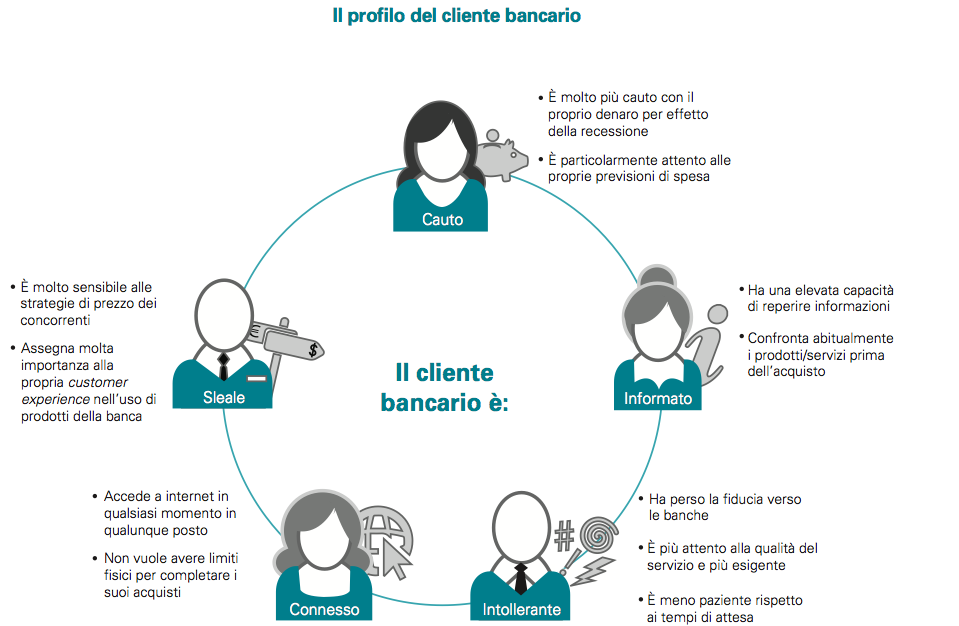

- Il nuovo cliente delle banche è un consumatore che ricalca le logiche del social customer di cui più e più volte abbiamo parlato in questa e in altre sedi. E’ un consumatore molto più consapevole, più informato, che orienta i propri comportamenti di acquisto di beni e servizi a seconda di quelle che sono le opinioni dei propri pari. Opinioni che ricerca attivamente tramite i network e opinioni che gli giungono attraverso le nuove logiche push introdotte dai social media. E’ un consumatore che tende a connettersi con persone che gli somigliano e ad avere una aspettativa sempre maggiore. Pretende di essere ascoltato e ha molta più voce rispetto al passato.

- A livello di contenuto (come sappiamo è altrettanto importante il dato qualitativo) all’interno dei Social Media quando si parla di banche si parla soprattutto (41%) di servizio alla clientela e di capacità della banca di rispondere a stimoli, esigenze e bisogni espressi dai loro consumatori. A livello minore si parla di tassi e pagamenti (31%), e onestà della banca (15%). Temi che spesso devono fare i conti con un sentiment negativo e con consumatori tanto social quanto indispettiti.

- Il 75% dei consumatori utilizza internet per condividere le proprie opinioni e percentuali altrettanto elevate li usano per orientare le proprie scelte. Diviene altresì fondamentale per i brand e per le banche presidiare questi canali e instaurare un dialogo con i propri clienti in modo da evitare problemi e massimizzare la loro capacità di risposta.

- Grazie ai social media – rapidi, efficaci, economici, funzionali, di larga portata – le persone tendono a fidarsi molto di più delle opinioni dei propri pari (90%) rispetto all’advertising classico

- Entrando poi più nel vivo dell’analisi emergono dati interessanti. E’ l’80% delle banche intervistate a ritenere i social media importanti per la comunicazione con i propri clienti.

- La metà delle banche intervistate ha già lanciato strategie e impiegato questi canali in modo massiccio

- Tutte le banche che non hanno avviato attività in questo senso hanno in progetto di farlo nei prossimi 12 mesi.

- Tra le motivazioni che impediscono o che hanno impedito l’adozione dei social media all’interno delle banche: la mancanza di risorse (83%), la difficoltà – dovuta a mancanza di corretti processi di governance e di formazione – a stimare i pericoli del passaggio a queste soluzioni (67%).

- Rispetto anche alla penetrazione dei differenti servizi emergono dati interessanti

- Utile risulta anche considerare quante di queste banche abbiano un team dedicato internamente (ben il 42%), mentre nessuna azienda affida completamente all’esterno la gestione dei canali. Esistono forme miste nel 37% dei casi, ma risulta comunque significativo analizzare il modello di maturità di queste soluzioni che non demandano la gestione a una realtà terza, a testimonianza – anche – di quanto il tema sia sentito e sensibile.

- Nel 60% dei casi è stato stabilito anche un responsabile delle attività social. Ancora una volta una testimonianza di crescente interesse sul tema e di senso di progettazione non indifferente.

- La maggior parte di queste iniziative sono guidate dalla funzione di Marketing e Comunicazione

- E’ solo il 35% delle banche oggetti di analisi ad avere una social media policy interna.

- Rispetto ala gestione emergono anche altri aspetti critici. Nel 56% dei casi – infatti – i canali social non sono presidiati all’esterno di orari di lavoro tradizionali. Ed è solo l’11% a dedicare attenzione 24 ore su 24 (festivi e weekend compresi).

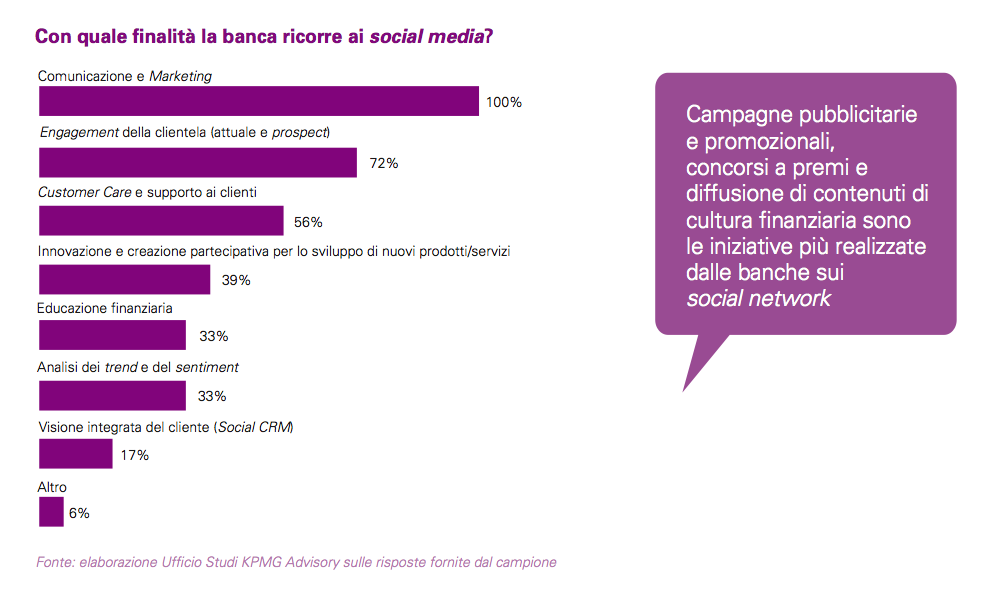

- Le iniziative che sono lanciate in rete risultano ancora molto legate a linee di business votate sulla comunicazione e sul marketing. Come si vede nello schema riportato sono sempre poche quelle che impiegano i social media per altre tipologie di iniziative.

- Su uno dei temi che maggiormente dovrebbe interessare le banche (l’uso dei social media in funzione di customer care) emergono alcuni pesanti problemi: l’adozione e il livello di maturità in questo senso configura una fase ancora embrionale. E’ meno del 7% il numero di richieste che effettivamente viene gestita ed evasa attraverso i social network.

In questo senso emergono dunque alcuni trend precisi che configurano – finalmente – i social media come una realtà sempre meno di nicchia e pronta a entrare, a livello trasversale sulle industry in modo più massiccio e consistente.

E’ tuttavia interessante rimarcare come la strada da fare possa essere ancora molta e molto varia. Sull’interno dell’azienda per esempio ancora poco è stato fatto. Gli approcci guidati dall’esterno, guidati dai margini dell’azienda e dal contesto socio economico mutato, impongo ai dipartimenti “esterni” e limitrofi all’azienda comportamenti e cambiamenti più repentini. Risulta quindi chiaro che iniziative guidate dal marketing si siano affermate prima di altre anche se – a conti fatti – la direttiva di sviluppo si muove in entrambi i sensi: sull’interno e sull’esterno dell’ecosistema aziendale.

Per chi ha intenzione di fare dunque finalmente sul serio si pone il tema di sistematizzare gli sforzi fatti e di andare in un’unica direzione condivisa che massimizzi il risultato studiando strategie che integrino l’esterno e l’interno dell’azienda.