In uno degli ultimi post abbiamo analizzato come ogni tipologia di business e di impresa stia muovendo i propri passi verso un ecosistema sempre più digitale e in che modo questo abbia influenzato sostanzialmente tutti i processi delle organizzazioni e delle imprese, a differenti livelli e in modo trasversale rispetto alle industry di appartenenza e alle dimensioni.

Un report di EY dello scorso ottobre mette l’accento sul fenomeno del digitale all’interno del mondo assicurativo sottolineando i cambiamenti e le sfide che questo tipo di mercato si troverà ad affrontare nel prossimo – immediato – futuro.

Vediamo di analizzare nello specifico alcuni dei risultati che emergono dal report. L’importanza del digitale è ormai sotto agli occhi di tutti. Come si legge nel report è un processo che richiede un modo di lavorare e un approccio completamente nuovi rispetto a quelli a cui eravamo abituati.

Alcune delle informazioni chiave che emergono dall’analisi:

- Le compagnie di assicurazione hanno compreso che non sono abbastanza pronte rispetto alla trasformazione digitale e stanno provando ad attrezzarsi per fare il passo, consapevoli – allo stesso modo – dell’importanza di questo mercato. E’ oltre l’80% delle aziende intervistate a non sentirsi leader in questo

- Le aspettative sono alte ma le competenze non rispondono altrettanto bene. 2/3 delle organizzazioni sono consapevoli che ciò che hanno realizzato è ancora immaturo e non sufficiente.

- Il potenziale è trattenuto.

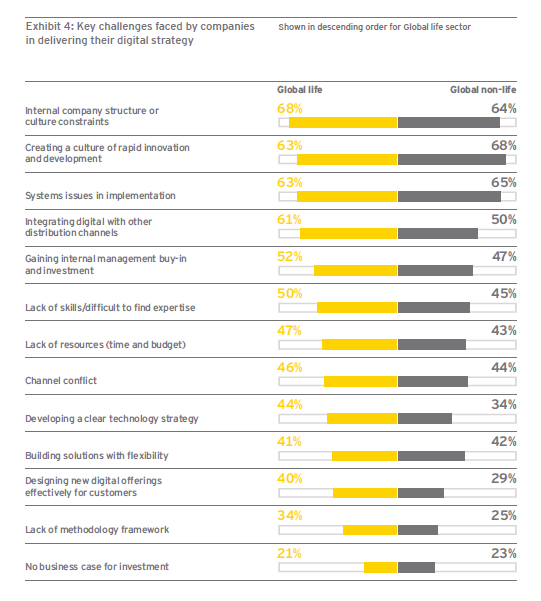

Molte di queste realtà non stanno liberando completamente il potenziale che risulta inespresso e inefficace. Per quanto riguarda gli ostacoli ci si trova di fronte a problemi di natura differente: culturale, organizzativa e tecnologica. Questo rende le organizzazioni in oggetto incapaci di cogliere le possibilità della trasformazione digitale come vorrebbero. - La Customer Experience gioca un ruolo chiave.

Anche le assicurazioni hanno compreso che devono lavorare seriamente e sinceramente senza molte “storie” sulla customer experience e sul coinvolgimento effettivo del consumatore all’interno delle logiche organizzative in modo molto più pro-attivo. - La misurazione rappresenta un fattore critico di successo ed è di importanza strategica fondamentale.

- Le assicurazioni devono imbracciare il cambiamento introdotto dal mobile e dai social media in modo più significativo e consistente.

- E’ importante che l’intera azienda sia coinvolta.

Dai livelli più alti a quelli più bassi, dall’interno all’esterno tutti devono entrare in gioco e spendersi in prima persona nella creazione di valore per tutto l’ecosistema aziendale.

In riferimento a quanto detto e quanto emerso sono visibili anche alcuni dati molto interessanti che sottolineano questo tipo di processi.

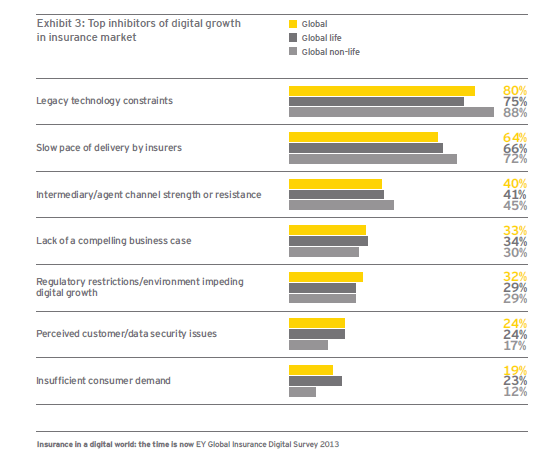

Il 57% delle organizzazioni interpellate ritiene che i modelli organizzativi interni non siano in grado di facilitare il digitale, la barriera legata al vecchio modo di funzionare e di lavorare sembra essere lo scoglio culturale e aziendale maggiore nell’adozione di nuove modalità. Il 79% delle aziende ritiene di essere ancora in una fase esplorativa e rispetto al Customer Care addirittura l’89% non considera le precedente interazioni con i clienti quando consiglia un determinato servizio o prodotto, dando origine a una pessima esperienza utente che spesso sfocia nella perdita del cliente o nella mancanza di proposizioni di valore.

La comprensione dell’importanza del digitale nella costruzione di una esperienza utente significativa è ormai cosa assodata e moltissime organizzazioni sono consapevoli del fatto che rappresenti una sfida corretta da intraprendere nel prossimo futuro. E’ tuttavia solo il 46% delle aziende a credere che i consumatori cambieranno compagnia se l’organizzazione fallirà nel processo di trasformazione digitale. La necessità è quindi avvertita ma non in modo così urgente e consistente.

Il mobile è un altro grosso punto di domanda per queste aziende. E’ solo il 43% a fornire un supporto mobile a fronte di un 72% che lo offre anche online. Il mobile quindi non è ancora percepito come un asset fondamentale ma come un di più non affatto strategico.

Il report oltre a fornire degli ottimi spunti e moltissimi dati interessanti mette a disposizione anche una roadmap per coloro che volessero cominciare a intraprendere un serio e significativo cammino in questa direzione:

- Costruire una strategia digitale e definire chiaramente gli obiettivi

- Consentire lo sviluppo di risorse e di expertise dedicate al mondo del digitale e ai suoi processi. Nuove logiche richiedono nuovi modi di ragionare e nuove competenze che non tutti hanno.

- Calcolare il corretto investimento, pensare di intraprendere un percorso di questo tipo senza il budget economico per sostenerlo è quantomeno rischioso. Processi complessi richiedono investimenti complessi per poter funzionare a dovere.

- Misurare e ancora misurare: l’importanza degli analytics è chiave per riuscire a sopravvivere e a comprendere in che direzione si sta andando.

- Sviluppare e prevedere supporti per il mobile, considerando anche – e soprattutto – che il mercato sta andando totalmente in quella direzione e questo è quello che chiedono i consumatori.

- Considerare la cultura dell’organizzazione: non tutte le aziende sono ugualmente pronte e non tutte le aziende si muovono allo stesso modo comportandosi in maniera analoga. Comprendere come sono fatte e come ragionano è sicuramente un punto chiave fondamentale.

- Creare una cultura della collaborazione e dell’innovazione

Ancora molto spazio di investimento e di manovra dunque per chi voglia conquistarsi un pezzo in questo settore in cui a fronte di una consapevolezza non si sono ancora avviati i giusti meccanismi in grado di far accadere concretamente le cose. Si tratta quindi di uno spazio interessante sia da presidiare sia da tenere d’occhio per i prossimi mesi e anni. Il settore risulta senza dubbio molto forte e il contributo che il digitale può fornire a questo tipo di processo altrettanto significativo.