Lo scorso 4 dicembre a Bologna, ho avuto l’onore di partecipare al convegno “Cooperare al presente: i social network come opportunità di business per un sistema a rete“, seminario nazionale organizzato dalle banche di credito cooperativo dell’Emilia Romagna.

Il convegno ha trattato di come le tecnologie, gli approcci e le strategie social possano contribuire al miglioramento e al rafforzamento del sistema bancario, mettendo al centro dei processi di gestione, di amministrazione e di comunicazione le persone.

Per loro caratteristica essenziale le Banche di Credito Cooperativo nascono come organizzazioni di rete, basate sugli scambi informali e formali e – soprattutto – come comunità che mettono al centro di tutto, le persone e le loro singole esperienze. Un ecosistema, quindi, dinamico che già pare essere predisposto – almeno sulla “carta” – all’evoluzione verso i ben noti scenari dell’Enterprise 2.0 e del Social Business.

Raccolgo in questo post qualche riflessione e qualche spunto interessante che è sorto durante la giornata e ne aggrego di nuovi, sperando di dare un contributo – anche modesto – nella comprensione di uno scenario che è mutato e di un mercato che si sta aprendo a nuove possibilità per tutti gli attori coinvolti: siano essi banche, consumatori, consulenti o dipendenti.

Un buon report di Pricewaterhouse & Coopers dedicato proprio a questo tema (per maggiori informazioni si veda http://www.pwc.com/gx/en/banking-capital-markets/publications/digital-banking-survey.jhtml ) mette in evidenza alcuni aspetti davvero utili da riportare:

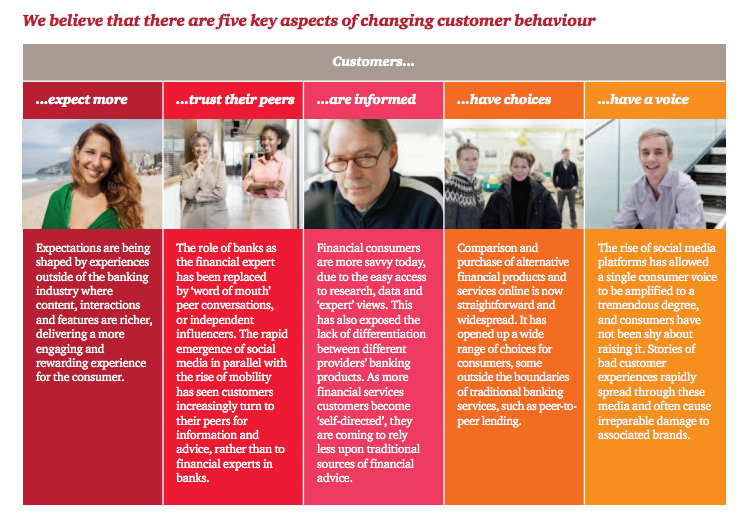

- i clienti – i consumatori – anche quelli delle banche, sono cambiati: la ripresa dello schema classico del Social Customer (di cui abbiamo ampiamente parlato e i cui riferimenti si trovano – in parte – anche qui: http://www.altimetergroup.com/2010/03/altimeter-report-the-18-use-cases-of-social-crm-the-new-rules-of-relationship-management.html ) viene evoluto verso logiche più legate al sistema bancario e al rapporto di gestione dei “nuovi clienti”. Lo schema riportato ben ricalca le nuove esigenze e i nuovi stimoli che arrivano da consumatori più attivi, più interessati; da clienti che sono più informati e più consapevoli nell’uso degli strumenti e nella ricerca del servizio di cui hanno bisogno (si veda in questa direzione la prima figura riportata). I consumatori di oggi giocano – quindi – un ruolo attivo sia nella scelta della banca sia nell’interazione che si viene a costruire con una determinata banca, ricercano un contatto costante, trasparenza, sono abituati a logiche di comunicazione immediate e informali (tipiche dei sistemi bottom-up) e si fidano molto di più della loro rete di pari rispetto a quello che viene comunicato da fonti “ufficiali”.

- L’aumento degli appartenenti alla Generation Y e dei digital native impone cambiamenti di scenario consistenti ai quali le banche non possono essere indifferenti. Si tratta di una popolazione completamente nuova che parla un linguaggio differente e se non si è in grado di comprenderlo si rischia di essere completamente fuori mercato.

- Nuovi player, nuovi “attacker” (come li definisce il report di PwC) cominciano ad affermarsi sul mercato mettendo in discussione e ponendo alle banche nuove sfide, nuovi stimoli, ma anche nuove opportunità per entrare in relazione con i loro consumatori e clienti. In questo senso basti pensare ad alcuni esempi come il mobile payment, nuovi formati e nuove tecnologie per le transazioni, nuove realtà che si affacciano in modo innovativo su questo mercato. Un esempio su tutti? Square: https://squareup.com/

- L’utilizzo e l’applicazione di strumenti mobile e degli smartphone cambia la modalità di accesso all’informazione e ai servizi delle banche. Il dato si incrocia anche con il secondo punto di riflessione: i cosiddetti “nativi digitali” sono anche maggiormente portati, per loro natura e per loro attitudine (circa il 70% di loro va in questa direzione), all’accesso all’informazione tramite questi sistemi.

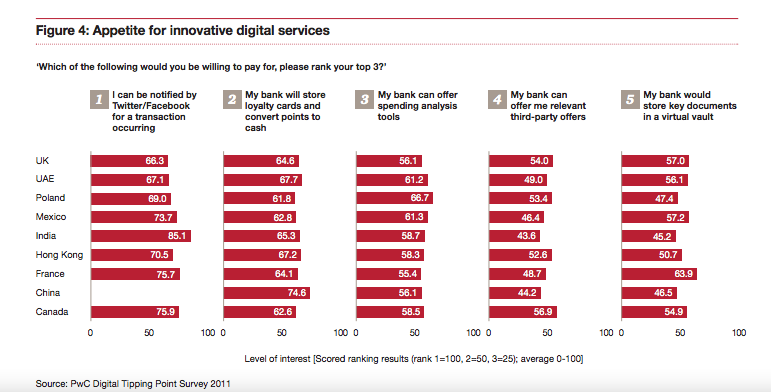

- Un altro dato molto interessante è relativo al quanto potrebbero essere potenzialmente apprezzate alcune nuove tecnologie digitali nell’esperienza d’uso della banca da parte dei consumatori. Nello specifico particolarmente degna di nota risulta essere la riflessione su come un numero elevato di consumatori e di clienti vedrebbe in modo molto positivo l’integrazione con le piattaforme più note di social networking (nel grafico aggregato, che riporto a titolo di completezza e chiarezza, manca – per ovvi motivi – il dato della Cina)

- A livello economico risulta utile anche riflettere su come i consumatori e i clienti delle banche sarebbero disposti a pagare un prezzo maggiore a fronte di servizi maggiormente integrati, innovativi e al “passo coi tempi”

- Le banche dovranno fronteggiare in modo sempre più serio l’avvento – come già anticipato – di nuovi player, si stima che la battaglia più grande sarà giocata nel campo del Customer Care e del servizio al cliente, in questo senso si possono avanzare serie riflessioni anche nell’ambito del Social CRM e integrazioni più spinte (come già si sta iniziando a sperimentare oltreoceano) tra social media, interno ed esterno dell’organizzazione

Un altro report molto interessante sul settore è quello di Accenture ( http://www.accenture.com/us-en/Pages/insight-banking-2016-next-generation-banking-summary.aspx ) che avanza considerazioni circa l’implementazione e l’utilizzo di tecnologie (non soltanto social) all’interno dell’azienda e nell’ambito del coinvolgimento sempre più efficace dei consumatori: RFID, Mobile Payment, Augmented Reality sono solo alcuni dei riferimenti che si possono incontrare, a testimonianza che il mondo del banking si sta muovendo in una direzione molto seria e ben precisa. Questo perlomeno per quanto riguarda i grossi player.

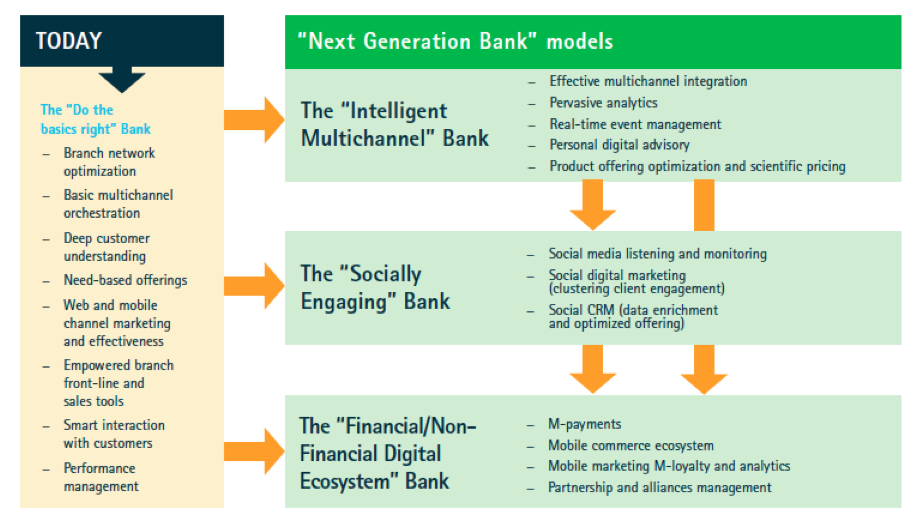

In questo senso risulta interessante lo schema riportato tratto dal report che mostra l’evoluzione delle banche nei prossimi 5-10 anni verso scenari collaborativi che fanno davvero riflettere

.

Non solo verso l’estero però!

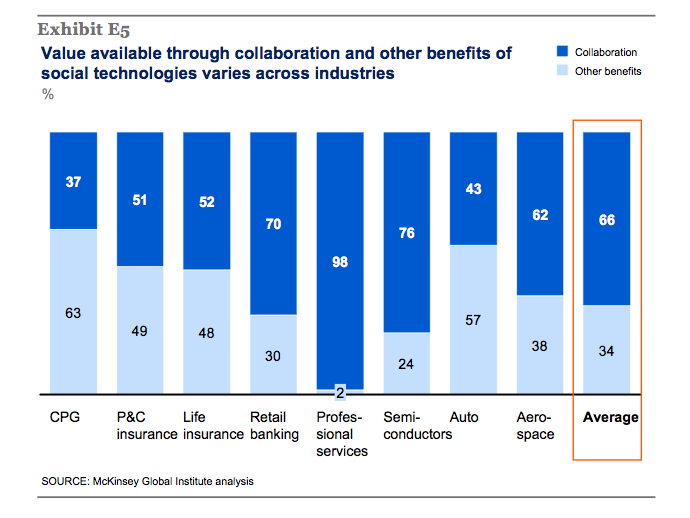

Anzi: come sottolinea anche McKinsey (si veda il grafico riportato) è soprattutto nel settore della collaborazione interna che è possibile aprire nuovi scenari e nuove prospettive di collaborazione verso l’interno dell’organizzazione. Un’applicazione molto interessante di questi principi è raccontata molto bene da Marco Minghetti in un suo articolo sul Sole 24 Ore in cui parla del caso Banca Ifis – http://marcominghetti.nova100.ilsole24ore.com/2012/11/hr-e-banking-20-il-caso-di-banca-ifis.html si tratta di una interessantissima sperimentazione in un contesto tutto italiano, che merita sicuramente un’attenzione particolare.

Degna di nota è la riflessione riportata

[…]

L’acquisizione di nuove aziende ci ha spinto, prima di tutto, a rivedere il “modello organizzativo” di riferimento, passando da un’organizzazione classica di tipo funzionale ad un modello di tipo “matriciale” in cui vi sono delle Business Unit a cui viene dato l’obiettivo di essere le “locomotive” della generazione del valore aziendale, supportate dalle funzioni di Staff che, “intersecando” le BU, si pongono l’obiettivo di supportarle, generando sinergia, efficienza, velocità. L’utilizzo della metafora della “matrice” è propedeutica al fatto di creare una rete di relazioni interne al Gruppo più chiare e funzionali al raggiungimento degli obiettivi specifici di ogni BU.

[…]

Conclusioni e qualche riflessione personale

- Esiste un grande potenziale per le banche (non solo quelle di Credito Cooperativo) per sfruttare queste tecnologie all’interno dei processi organizzativi per migliorare: la collaborazione interna, l’innovazione e il servizio al cliente.

- Rispetto al mio personale intervento all’interno della giornata studio (dedicato a come i meccanismi HR e delle formazione delle banche) c’è da sottolineare l’ampia prospettiva possibile nell’effettuare un serio salto di qualità in questa direzione. Tuttavia rimangono molte perplessità sull’adozione di queste nuove logiche in ambito learning/formazione. Le resistenze che si incontrano (non solo in questo settore) sono molte e ampie e non sempre è possibile riuscire a fare innovazione su questi temi a partire dal contesto di riferimento. La sfida resta comunque aperta.

- Il tema è sempre – o quasi sempre – un tema di cambiamento culturale e di mentalità. La tecnologia rappresenta un di cui, senza un cambiamento di mentalità di frame, di riflessione seria su questi temi è impossibile fare qualcosa.

- La cultura e la formazione (o informazione ancora per i primi livelli) su questi temi non basta! Il rischio è quello sempre di rinchiudersi in casi, best practice, modelli che arrivano da settori che si giustificano come troppo lontani o troppo differenti dai nostri. E’ un caso tipico. Cosa ci insegna questo? Ci insegna che dopo la cultura, l’informazione, la teoria deve venire la pratica: il fare.

- Il tema della valutazione – non solo della formazione – ma in generale degli impatti di queste tecnologie sull’impresa è sempre molto caldo e molto sentito. Non sempre è facile e immediato calcolare gli impatti (o il ROI se volete visto l’argomento), anche questo richiede pazienza, riflessioni ponderate e la capacità di guardare al futuro. Per nuovi fenomeni servono nuovi occhi, per nuovi contesti servono nuovi strumenti di valutazione.

- I Social – l’ho detto e lo ripeto – non sono una panacea, non sono il Santo Graal della consulenza, sono strumenti: come tutti gli strumenti devono migliorare un contesto e devono aiutare a raggiungere un fine: quale? Qual è il fine? Il fine sono le persone. Gli strumenti servono a mettere le persone in grado di lavorare meglio, con più efficenza ed efficacia e …perché no, con una maggiore soddisfazione.